日本の不動産への投資について-ガイドライン-

column

不動産に関する豆知識

日本の不動産への投資について-ガイドライン-

各地域の概要

- 日本は大別すると、8つの地域から構成される。

- 北海道、東北、関東、中部、関西、中国、四国、九州(沖縄を含む)

- 関東エリアは、日本最大の平野であり、最も人口の集積するエリアである。東京や横浜が含まれる。

- 近畿地方は、関西エリアとして知られ7つの都道府県から構成される。古くは首都として機能した奈良や京都など文化的な地域から構成され、大阪、神戸、京都、奈良などが含まれる。

- 日本の人口は約1.27億人。そのうち約10%が東京に居住しており、その周辺エリアである関東エリアでは日本の人口の約1/3が居住している。

- 東京のGDPは約94兆円 (9400億USドル)

日本の不動産の利点

- 所有形態

– 完全所有権(政府・国が土地を保有しているわけではない)

– 海外居住者・外国人であることによるデメリットがない - 取引の透明性 / 成熟した法規制

– 民法や建築基準法、都市計画法など、各種規制が明確化している

– 宅地建物取引業法による有資格者のみ業務として仲介業ができる

– 取引に係る費用が明確。流通税や宅建業者の報酬も定められている - 建築技術・建築に関する制限が進んでいる

– 1950年に建築基準法が制定

– 建物竣工後、検査済証という証明書の交付を受ける

– 1920年に耐震基準が制定され、その後1981年に改正 - 世界で第3位のGDP、1億人を超える人口、国際通貨としての円

– 人口は世界第10位

– 日本円は安全通貨、国際通貨として扱われている

所有形態

完全所有権

最も一般的でシンプルな所有形態。完全所有権という所有形態は、維持管理において第三者の影響を受けません。

日本においては、土地と建物は別個の不動産として扱われます。

区分所有権

区分所有は、複数階の建物などの場合に、階と区域を分けた形で所有する形式です。分譲マンションは、典型的な例としてあげることができます。

所有者は、各区画をそれぞれ所有することができ、土地についてはそれぞれの持分割合に応じて%で保有することになります。

借地契約

借地契約は、土地の所有者である底地人と借地人との間で締結されます。

借地料(地代)を支払うことにより、借地人は独占的にその土地を利用することが出来ます。

【所有形態のまとめ】

日本では地域が異なっても、日本人と外国人との間に不動産を所有することに関する規制や差はありません。

従って、海外在住者であろうとも、日本の不動産を所有することに関する制限はございません。

日本における最も一般的な所有形態は、完全所有権です。

所有者は、当該不動産を独占的に使用する権利を有し、保有し、開発を行い、売却を行い、利益を得る権利を有します。

完全所有権は土地・建物双方の不動産に及び、利用方法については所有者が何をしてもよいという独占的な権利が与えられます。

また、万が一、遺言なしに死去した場合においても、その相続人に所有権が相続されます。

不動産購入までのプロセス

【業者選定】

まずはあなたの利益を担う、信頼できる宅建業者を任命することが取引の成否を決める鍵となります。

お客様の利益相反にない立場において、物件の価値を査定できる業者でなければなりません。

また、海外のお客様にとっては、英語が使えるバイリンガルであることは必須です。

【物件選定】

経験豊かな、偏見のない公平な業者は、公にオープンな情報からオフマーケットの情報まで広く情報を収集し、お客様に適した物件の提案を行ってくれます。

【守秘義務、調査】

物件が選定されると、購入条件や物件調査に取り掛かります。立地条件や建物の状態、建物に関する遵法性を正確に把握するため、秘密保持契約書を売主と買主との間で締結することによって、物件に関する詳細情報を全て開示してもうことになります。

【買付の提示】

購入者が真剣に物件を購入したいという意思表示を行うこと、つまりは買付証明書や購入意向表明書を提示しなければ、売主は引き続き売却活動を継続してしまいます。

買付自体は法的な拘束力はありませんが、実務的には大変意味のある重要な位置づけの書類として扱われ、安易に破棄することは許されません。

【詳細調査、ローン】

上記買付の提示を受けて、売主は売渡承諾書を発行します。実務上、買主は優先的購入者としての地位を確保し、売買契約書の締結に向けて物件の詳細な調査、不動産鑑定、市場調査、キャッシュフローの検証、法的な規制や制約の調査、ローン調達、購入方法等を検討して準備を進めます。

【売買契約の締結】

売買契約書の締結をもって、法律的に売主は物件を引き渡す売主としての責任、買主は売買代金を支払うという買主としての責任が生じます。

売買契約の締結と、下記の決済は同日に行うこともできますが、一般的には約1か月の間を空けて行うことが多いです。

また、その際、売買代金の10%を手付金として支払うことが多いです。

【決済】

買主が売主に売買代金の全額の支払いを行い、買主が登記簿謄本上で所有者としての地位を登録する手続きを行うことを決済といい、これをもって不動産の引渡しが行われます。

弁護士や司法書士、コンサルタント、税理士、仲介業者に具体的に相談することをお勧めいたします。

取得に係る費用

仲介手数料

仲介手数料については交渉可能であり上限は右記の通り。手数料には消費税がかかる。

仲介業者は、売買契約締結前に、「重要事項説明書」を交付して、物件について説明を行わなければならない。

一般的な水準:上限で売買価格の3%

司法書士費用

司法書士は弁護士同様に法律の専門家であり、不動産の所有権移転や抵当権の設定に関わる業務を行う。

一般的な水準:抵当権の設定の有無にもよりますが、概ね15-50万円程度。

建物消費税

不動産売買契約において、建物について消費税が課税される。土地には課税されない。

一般的な水準:建物価格の10%

不動産取得税

不動産取得税は土地や建物を建築・購入したときに1回だけかかる税金。

一般的な水準:土地や住宅用建物:評価額の3% その他:評価額の4%

登録免許税

登録免許税は、新築建物の所有権保存登記や土地の所有権移転登記、ローンの抵当権設定登記に課税される。

一般的な水準:土地:評価額の1.5% 建物:評価額の2%

印紙税

印紙税は不動産売買契約や建物建築請負契約に課される。

一般的な水準:物件の売買価格によって異なります。最大で50億円以上の価格で印紙税は48万円

これらコストを合計すると、概ね売買価格の約10%

※弁護士や司法書士、コンサルタント、税理士、仲介業者に具体的に相談することをお勧めいたします。

運営に係る費用

毎年の固定資産税・都市計画税

毎年1月1日時点に所有する個人・法人に、固定資産税と都市計画税が賦課される。

消費税

家賃や共益費に消費税がかかる/徴求できる(住宅系の賃貸は消費税がかからない/徴求できない)

Tax:10%

所得税

個人の場合、家賃等の収入や不動産売却に伴うキャピタルゲインについて所得税が課税される。

会社保有の場合、課税収入について法人税が賦課される。個人の所得税・住民税の実効税率は約50%、法人の実効税率は約30%。

Tax:約50% (個人)

約30% (法人)

不動産に係る経費に関しては、不動産に関する収入に対応するものとして、経費計上できる (借入金利、管理費用、設備点検費用、修繕費、減価償却費など)。

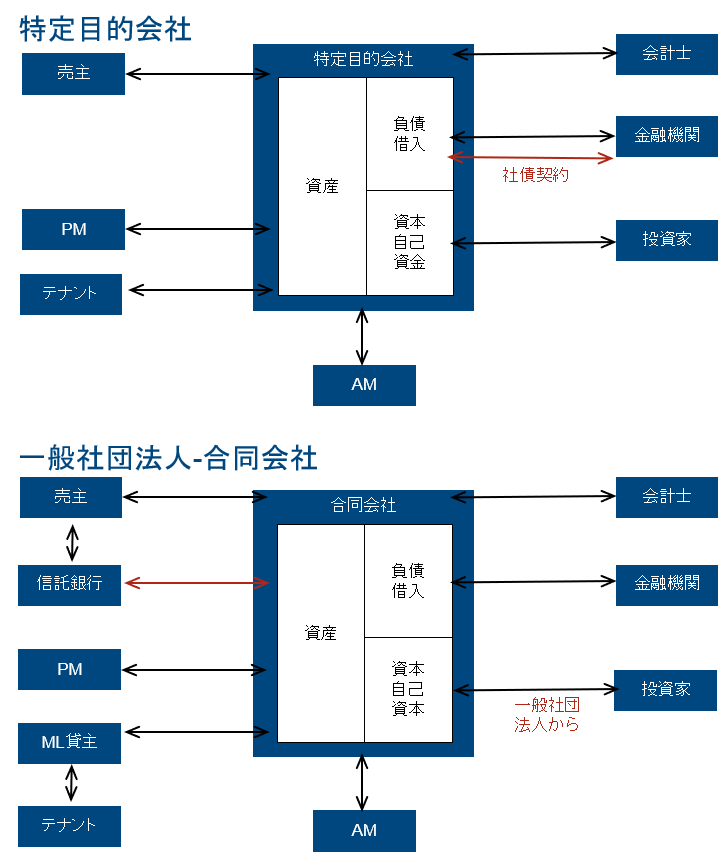

外国法人の保有形態

日本における法人の種類は、株式会社、合同会社(LLC)、社団法人(一般・公益)、財団法人(一般・公益)、NPO法人の5種類です。

特定目的会社(TMK)とは、資産の流動化に関する法律に基づき、有価証券を発行して資産の流動化を目的として設立される社団法人です。

主な役割は、証券化対象の資産(不動産やリース、クレジットの債権等)独立と責任の資産価値の範囲内への限定です。

特定目的を達成することを役割とするため、一般的な事業活動を行うことができません。

日本では、株式会社が事業活動を行うケースが最も多いですが、外国法人が日本の不動産を所有する場合には合同会社や一般社団法人を用いて、日本における税負担を最小にすべくスキームを検討することが多いです(投資家への配当を90%以上にする、倒産隔離、2重課税の回避などを考慮)。

融資について

個人の場合

日本の金融機関は、永住権を有する外国人には融資を提供する傾向があります。融資を提供する一般的な要件として

1. 日本国内に住んでいること

2. 納税証明書などの日本国内で納税していることを示す書類の提示が可能か

3. 専ら自らが居住・使用するための不動産であること

4. 基礎的な日本語による意思疎通ができること

投資家、法人

日本にある収益不動産は、総じて安定的な収益性を保っているということができます。

日本においては、収益不動産の利回りと、10年物の国債の利回りとの差が安定的に乖離しており、これは他の国と比べて顕著な特徴です。

金融機関による不動産向けの融資は順調に増えており、物件と購入者の属性次第では、不動産融資を得ることは比較的容易な環境となっています。

これは、日本の不動産を担保に外国法人に融資する場合においても同様です。

日本国内の不動産融資を行う金融機関は、個人の外国人や外国法人に融資をするより、国内で設立された法人に対して融資をすることを好みます(代表者や役員が外国人であっても)。

融資の種類としても多くの選択肢があり、ノンリコースローン、協調融資、一般的な不動産を担保とした融資などがあり、特にノンリコースローンの場合は資金提供者である金融機関は、融資実行に当たって多くの条件を充足することを求めます

(例: 鑑定評価書、エンジニアリングレポート、法的なデューデリジェンス、キャッシュフローの計画表など)。

LTV ( 購入価格に対する融資額の比率)は、購入者の属性、物件の収益性や遵法性、金融機関と借入人・仲介業者との関係性によって影響を受けます。

多く見られるのは、LTV比率が50-70%程度、金利水準としては1.5-4%程度です。

物件の運営に影響を及ぼすアセットマネージャーやプロパティマネージャー次第でローンの条件が変わることもあるため、

運営方針は慎重に決定する必要があります。

■関連記事も是非お読みください

・大阪、関西の不動産 コロナ渦の不動産市場動向

・買ってよい物件、買ってはいけない物件

Search